오늘은 두뇌를 만들기 위해 사용할 캔들스틱(과거 시세 데이터) 가져오는 방법에 대해 진행하겠습니다.

드디어 거의 끝이 보이고 있네요.

1. 캔들 스틱 가져오기

1). 캔들스틱 가져오는 함수

- get API 이므로 bithumb_api_client.py에 함수 추가

# --- 캔들스틱 데이터 가져오는 함수 ---

"""

빗썸 Public API를 사용하여 특정 암호화폐의 캔들스틱 데이터를 조회합니다.

:order_currency: 조회할 암호화폐 심볼 (예: "BTC", "ETH")

:payment_currency: 결제 통화 (기본값: "KRW")

:chart_intervals: 차트 간격 (예: "1m", "3m", "5m", "10m", "30m", "1h", "6h", "12h", "24h")

:return: 성공 시 캔들스틱 데이터 (list), 실패 시 None

"""

def get_candlestick_data(order_currency, payment_currency="KRW", chart_intervals="24h"):

# Bithumb의 /public/candlestick API 호출

endpoint = f"/public/candlestick/{order_currency.upper()}_{payment_currency.upper()}/{chart_intervals}"

url = f"{BITHUMB_API_URL}{endpoint}"

try:

response = requests.get(url)

response.raise_for_status()

data = response.json()

if data.get("status") == "0000":

return data.get("data")

else:

print(f"Candlestick API 에러: {data.get('message')} (상태 코드: {data.get('status')})")

return None

except requests.exceptions.RequestException as e:

print(f"HTTP 요청 에러 (Candlestick): {e}")

return None

except json.JSONDecodeError:

print("JSON 응답 파싱 실패 (Candlestick)")

return None

except Exception as e:

print(f"알 수 없는 에러 발생 (Candlestick): {e}")

return None

2). 캔들스틱 테스트

- main부에 아래 항목 추가하여 테스트 진행

if __name__ == "__main__":

print("\n--- 캔들스틱 데이터 테스트 (BTC/KRW, 24시간봉) ---")

btc_candlestick = get_candlestick_data("BTC", "KRW", "24h")

if btc_candlestick:

view_day = 3

print(f"최근 {view_day}일간의 캔들스틱 데이터:")

for candle in btc_candlestick[view_day*-1:]:

# 빗썸 캔들스틱 데이터 구조: [타임스탬프, 시가, 종가, 고가, 저가, 거래량]

timestamp_ms = candle[0]

open_price = candle[1]

close_price = candle[2]

high_price = candle[3]

low_price = candle[4]

volume = candle[5]

# 타임스탬프를 사람이 읽을 수 있는 날짜로 변환 (ms 단위이므로 1000으로 나눠야 함)

import datetime

date = datetime.datetime.fromtimestamp(timestamp_ms / 1000).strftime('%Y-%m-%d')

print(f"날짜: {date}, 시가: {open_price}, 종가: {close_price}, 고가: {high_price}, 저가: {low_price}, 거래량: {volume}")- 아래와 같이 결과가 나오면 성공

2. 단순 이동 평균 (Simple Moving Average, SMA)

1). Pandas 모듈 설치

- 데이터 분석을 위해 Pandas 모듈 설치

- 터미널에 ' pip install pandas' 입력

2). technical_analyzer.py

- 기술적 지표 계산 로직을 위한 technical_analyzer.py를 생성한다.

о import 추가

- pandas 모듈을 추가하고 pd라고 지정 (pandas 대신 pd라는 이름으로 사용)

import pandas as pd

о 단순 이동 평균(SMA) 계산 함수

# --- 단순 이동 평균(SMA) 계산 함수 추가

"""

주어진 캔들스틱 데이터로 단순 이동평균(SMA)을 계산

:candlestick_data: 빗썸 API로부터 받은 캔들스틱 데이터 (리스트의 리스트)

:period: 이동평균을 계산할 기간 (기본값: 5)

:return: 성공 시 이동평균선 데이터 (pandas Series), 실패 시 None

"""

def calculate_sma(candlestick_data, period=5):

if not candlestick_data or len(candlestick_data) < period:

print(f"⚠️ SMA 계산 실패: 데이터가 부족합니다. (필요: {period}, 보유: {len(candlestick_data)})")

return None

try:

# 1. 캔들스틱 데이터를 pandas DataFrame으로 변환

# 빗썸 캔들스틱 데이터 구조: [타임스탬프, 시가, 종가, 고가, 저가, 거래량]

df = pd.DataFrame(candlestick_data, columns=['timestamp', 'open', 'close', 'high', 'low', 'volume'])

# 2. 숫자형 데이터로 변환 (API 응답이 문자열일 수 있으므로)

df['close'] = pd.to_numeric(df['close'])

# 3. '종가(close)'를 기준으로 이동평균 계산

# rolling(window=period)는 기간만큼 데이터를 묶어주고, .mean()은 그 평균을 계산

sma = df['close'].rolling(window=period).mean()

return sma

except Exception as e:

print(f"⚠️ SMA 계산 중 오류 발생: {e}")

return None

о SMA 함수 테스트 진행

if __name__ == '__main__':

# 테스트용 캔들스틱 데이터

# 실제 데이터는 [타임스탬프, 시가, 종가, 고가, 저가, 거래량] 순서

period = 5

test_data = [

[1, 100, 105, 110, 95, 1000], # 종가: 105

[2, 105, 110, 115, 100, 1200], # 종가: 110

[3, 110, 115, 120, 105, 1100], # 종가: 115

[4, 115, 120, 125, 110, 1300], # 종가: 120

[5, 120, 125, 130, 115, 1400], # 종가: 125 -> 5일 평균: (105+110+115+120+125)/5 = 115

[6, 125, 130, 135, 120, 1500], # 종가: 130 -> 5일 평균: (110+115+120+125+130)/5 = 120

]

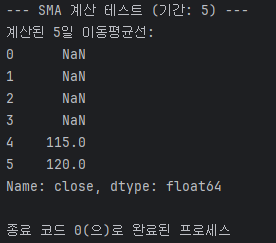

print("--- SMA 계산 테스트 (기간: 5) ---")

sma_series = calculate_sma(test_data, period=period)

if sma_series is not None:

print("계산된 5일 이동평균선:")

print(sma_series)- 아래와 같이 출력되면 성공

- 0~3의 경우 data가 5일치 축적되지 않아 NaN으로 출력

3. 중간 테스트

- main_trader.py에서 두 모듈을 불러와 실제 데이터로 SMA를 구한다.

1). import 추가

import bithumb_api_client # API 호출 담당

import technical_analyzer # 기술적 지표 계산 담당

2). main부 제작

if __name__ == "__main__":

# 1. 대상 코인 설정

target_coin = "BTC"

# 2. 빗썸에서 캔들스틱 데이터 가져오기 (24시간봉)

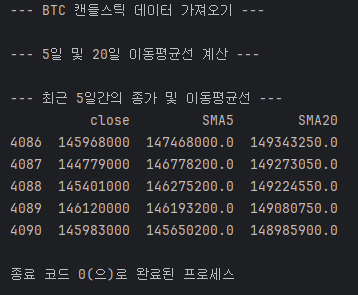

print(f"--- {target_coin} 캔들스틱 데이터 가져오기 ---")

candlestick_data = bithumb_api_client.get_candlestick_data(target_coin, chart_intervals="24h")

if candlestick_data:

# 3. 기술적 분석기로 이동평균선 계산

print("\n--- 5일 및 20일 이동평균선 계산 ---")

sma_5 = technical_analyzer.calculate_sma(candlestick_data, period=5)

sma_20 = technical_analyzer.calculate_sma(candlestick_data, period=20)

if sma_5 is not None and sma_20 is not None:

# 4. 계산 결과 확인 (최근 5개 값만 출력)

print("\n--- 최근 5일간의 종가 및 이동평균선 ---")

# 깔끔한 데이터를 위해 pandas DataFrame으로 만들기

import pandas as pd

df = pd.DataFrame(candlestick_data, columns=['timestamp', 'open', 'close', 'high', 'low', 'volume'])

df['close'] = pd.to_numeric(df['close']) # 종가를 숫자형으로 변환

df['SMA5'] = sma_5

df['SMA20'] = sma_20

print(df[['close', 'SMA5', 'SMA20']].tail(5))

# TODO: 골든/데드 크로스 판단 로직 구현- 아래와 같이 출력되면 성공

4. 골든/데드 크로스

- 위에서 구한 데이터를 이용하여 골든/데드 크로스 신호를 판단한다.

1). 크로스 신호 판단 함수

- main_trader.py에 다음 함수 추가

# --- 골든/데드 크로스 신호 판단 함수 ---

"""

주어진 DataFrame의 최근 데이터를 바탕으로 골든/데드 크로스 신호를 판단

:df: 'SMA5'와 'SMA20' 컬럼이 포함된 pandas DataFrame

:return: "BUY"(골든크로스), "SELL"(데드크로스), "HOLD"(교차 없음) 중 하나의 문자열

"""

def check_cross_signal(df):

# 마지막 두 개의 데이터 (어제와 오늘)를 가져오기

last_row = df.iloc[-1] # 오늘

prev_row = df.iloc[-2] # 어제

# 오늘과 어제의 5일, 20일 이동평균선 값

sma5_today = last_row['SMA5']

sma20_today = last_row['SMA20']

sma5_yesterday = prev_row['SMA5']

sma20_yesterday = prev_row['SMA20']

# 골든 크로스: 5일선이 20일선을 아래에서 위로 돌파

if sma5_yesterday < sma20_yesterday and sma5_today > sma20_today:

return "BUY" # 매수 신호

# 데드 크로스: 5일선이 20일선을 위에서 아래로 돌파

elif sma5_yesterday > sma20_yesterday and sma5_today < sma20_today:

return "SELL" # 매도 신호

else:

return "HOLD" # 유지 (교차 없음)

2). 테스트 진행

- 3 -> 2)에서 작성한 main에 아르 내용을 추가하여 테스트를 진행한다.

# 골든/데드 크로스 판단 로직 구현

if len(df) > 20:

signal = check_cross_signal(df) # 위에서 만든 함수 호출

print("\n--- 📈 매매 신호 판단 📉 ---")

if signal == "BUY":

print(f"[{target_coin}] 🟢 골든 크로스 발생! 매수 신호입니다!")

# TODO: 여기에 portfolio_manager.record_vportfolio_trade('buy', ...) 호출 로직 추가!

elif signal == "SELL":

print(f"[{target_coin}] 🔴 데드 크로스 발생! 매도 신호입니다!")

# TODO: 여기에 portfolio_manager.record_vportfolio_trade('sell', ...) 호출 로직 추가!

else:

print(f"[{target_coin}] ⚪️ 유지 신호입니다. (교차 없음)")

else:

print("\n데이터가 충분하지 않아 매매 신호를 판단할 수 없습니다.")- 아래와 같이 출력되면 성공

5. 종합 테스트

- 이때까지 진행한 소스를 이용해서 종합 테스트를 진행할 수 있게 되었습니다.

- main_trader.py을 수정하여 종합 테스트를 진행해보겠습니다.

1). import

import time # Loop에 사용

import virtual_portfolio_manager # 가상 자산 관리 담당

import bithumb_api_client # API 호출 담당

import technical_analyzer # 기술적 지표 계산 담당

import trade_history # 거래 내역 담당2). main부 변경

- check_cross_signal(df)는 그대로 두고 main을 변경하여 테스트를 진행한다.

if __name__ == "__main__":

# --- 봇 설정 ---

target_coin = "BTC"

check_interval_seconds = 60 # 체크 간격 (초 단위)

# --- 봇 시작 ---

trade_history.set_trade_mode(is_virtual=True)

my_vportfolio = virtual_portfolio_manager.load_vportfolio()

print("=" * 50)

print("🚀 가상 자동매매 봇을 시작합니다! 🚀")

print(f"대상 코인: {target_coin}, 체크 간격: {check_interval_seconds}초")

print("봇을 중지하려면 Ctrl+C 를 누르세요.")

print("=" * 50)

while True:

try:

# --- 1. 시장 데이터 분석 및 신호 생성 ---

print(f"\n[{time.strftime('%Y-%m-%d %H:%M:%S')}] 시장 데이터 분석 시작...")

candlestick_data = bithumb_api_client.get_candlestick_data(target_coin,

chart_intervals="1h") # 예시: 1시간봉으로 변경

signal = "HOLD" # 기본 신호는 유지

if candlestick_data and len(candlestick_data) > 20:

import pandas as pd

df = pd.DataFrame(candlestick_data, columns=['timestamp', 'open', 'close', 'high', 'low', 'volume'])

df['close'] = pd.to_numeric(df['close'])

df['SMA5'] = technical_analyzer.calculate_sma(candlestick_data, period=5)

df['SMA20'] = technical_analyzer.calculate_sma(candlestick_data, period=20)

signal = check_cross_signal(df)

else:

print("데이터가 충분하지 않아 매매 신호를 판단할 수 없습니다.")

# --- 2. 신호에 따른 액션 수행 ---

print(f"-> 현재 신호: {signal}")

if signal == "BUY":

# TODO: 이미 코인을 보유하고 있다면 추가 매수 안 하는 로직 추가하면 더 좋음

print(f"[{target_coin}] 🟢 골든 크로스 발생! 매수 주문을 시도합니다.")

cash_to_invest = my_vportfolio['cash'] * 0.1 # 가용 현금의 10% 투자

# 현재가 조회

ticker = bithumb_api_client.get_ticker_info(target_coin)

if ticker:

current_price = float(ticker['closing_price'])

quantity_to_buy = cash_to_invest / current_price

# 가상 매수 실행

updated_portfolio = virtual_portfolio_manager.record_vportfolio_trade(my_vportfolio, "buy",

target_coin, quantity_to_buy,

current_price)

if updated_portfolio: my_vportfolio = updated_portfolio

elif signal == "SELL":

# TODO: 수익실현/손절매 로직과 통합하면 더 좋음

print(f"[{target_coin}] 🔴 데드 크로스 발생! 매도 주문을 시도합니다.")

quantity_to_sell = 0

for coin in my_vportfolio["coins_owned"]:

if coin["symbol"] == target_coin.upper():

quantity_to_sell = coin["quantity"]

break

if quantity_to_sell > 0:

ticker = bithumb_api_client.get_ticker_info(target_coin)

if ticker:

current_price = float(ticker['closing_price'])

# 가상 매도 실행

updated_portfolio = virtual_portfolio_manager.record_vportfolio_trade(my_vportfolio, "sell",

target_coin,

quantity_to_sell,

current_price)

if updated_portfolio: my_vportfolio = updated_portfolio

else:

print(f"-> {target_coin} 보유 수량이 없어 매도하지 않습니다.")

# --- 3. 다음 사이클까지 대기 ---

print(f"\n분석 완료. {check_interval_seconds}초 후 다음 분석을 시작합니다...")

time.sleep(check_interval_seconds)

except KeyboardInterrupt:

# 사용자가 Ctrl+C를 눌러서 프로그램을 중단시킬 때

print("\n\n사용자에 의해 프로그램이 중단되었습니다. 최종 포트폴리오 상태를 저장합니다...")

virtual_portfolio_manager.save_vportfolio(my_vportfolio)

print("프로그램을 종료합니다.")

break # while 루프 탈출

except Exception as e:

# 예기치 못한 다른 에러 발생 시

print(f"⚠️ 예상치 못한 오류 발생: {e}")

print("60초 후 재시도합니다...")

time.sleep(60)- 다음과 같이 출력되며 반복되면 성공

- 테스트를 위해 현재 신호를 "BUY"로 설정하고 테스트 진행하면 다음과 같이 출력됩니다.

- 파이참에서 해당 루프 종료는 '정지' 버튼을 클릭하거나 Ctrl+F2를 누르면 됩니다.

드디어 이 단계까지 왔네요.

이제부터 본인이 생각하는 방법을 구현하여 기능을 강화하면 되는데요!

다음에 무엇을 진행하고 어떻게 개선할지는 고민을 해보도록 하겠습니다ㅎㅎ

다음 단계

- 시야 확장

- 전략 최적화

- 필요 시 GUI 구현

끝! 끝! 끝!

v1.0.0 끝!!!!!!!

'프로젝트 > 코인 투자 매크로' 카테고리의 다른 글

| 2025-06-09 [9] [v1.2] 예외 종목(HODL LIST) 선택 및 수익실현/손절매 (1) | 2025.06.11 |

|---|---|

| 2025-06-09 [9] 종목 선택 (0) | 2025.06.10 |

| 2025-06-08 [7] 가상 매수/매도 함수 구현 (1) | 2025.06.08 |

| 2025-06-06 [6] 가상 자산 관리 및 거래 내역 (0) | 2025.06.06 |

| 2025-06-04 [5] 투자 방법 설계 (2) | 2025.06.04 |